안녕하세요, DCA Investor입니다. 티스토리에서 재테크 여정을 이어가고 있어요. 지난 포스팅에서 예금과 인플레이션을 다뤘는데, 이번엔 인플레이션이 화폐 가치에 미치는 영향과 대출의 경제적 관계를 분석해보려고 해요. "대출은 집으로 값아라"라는 속설을 여신 가중평균금리와 집값 변동을 고려해 점검해보겠습니다.

- 인플레이션과 화폐 가치의 경제적 관계

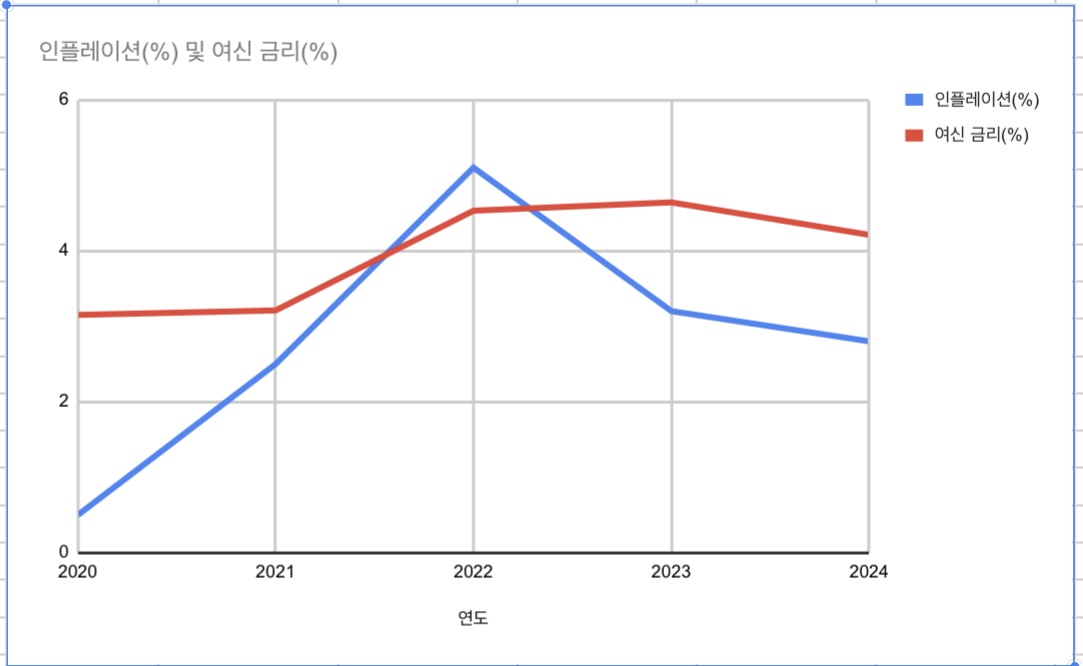

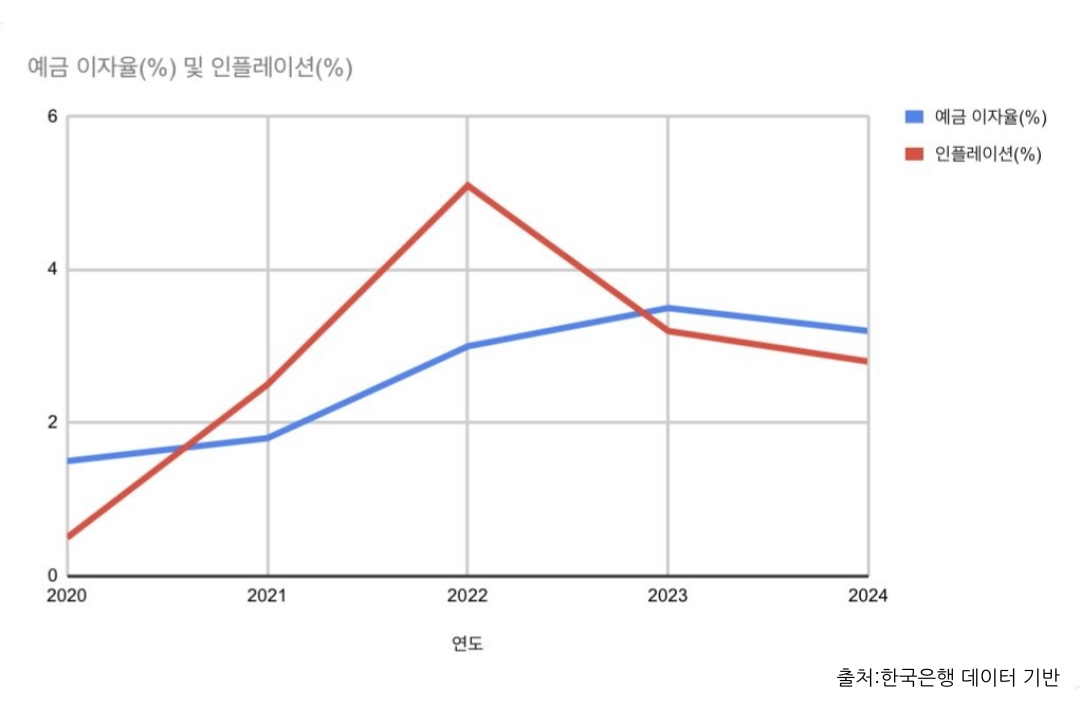

인플레이션은 물가 상승으로 화폐 구매력이 떨어지는 현상입니다. 화폐 수량설(MV = PY)에 따르면, 통화 공급(M)이 증가하면 물가(P)가 상승해 화폐 가치가 하락합니다. 한국은행 "소비자물가지수"에 따르면, 20202024년 인플레이션율은 0.5%에서 5.1%로 변동했어요. 이는 대출 증가가 통화 공급을 늘린 결과로, 여신 가중평균금리가 이를 반영합니다.

대출과 가치 감소: "대출은 집으로 값아라" 분석

"대출은 집으로 값아라"는 인플레이션으로 화폐 가치가 떨어지면 대출 원금의 실질 가치를 감소시킨다는 뜻입니다. 예를 들어, 2022년에 5억 원 대출로 집을 샀다면, 인플레이션이 5.1%일 때 화폐 가치는 약 4.76억 원으로 하락합니다. 집값이 인플레이션만큼 오르면 대출 부담이 줄어드는 효과가 있죠.

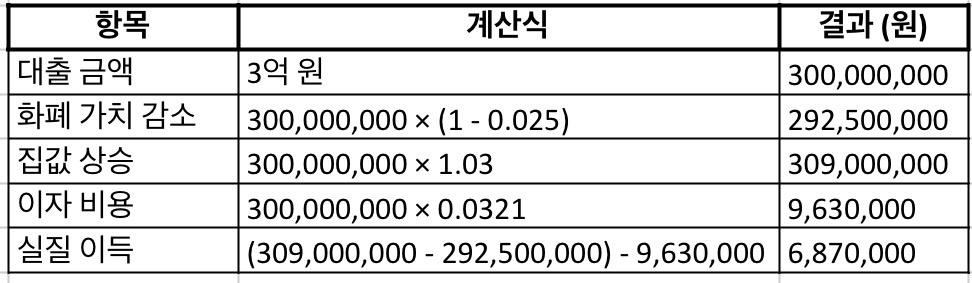

추가 대출 예시 1: 2021년에 3억 원 대출로 아파트를 구매했어요. 인플레이션이 2.5%, 여신 금리가 3.21%, 집값이 3% 상승했어요.

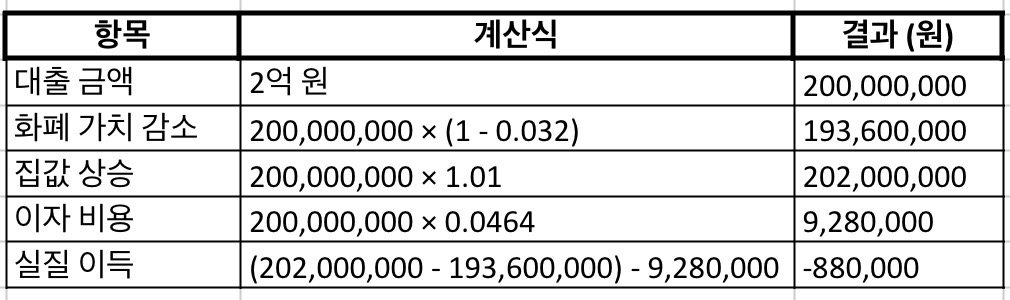

추가 대출 예시 2: 2023년에 2억 원 대출로 상가를 샀습니다. 인플레이션이 3.2%, 금리가 4.64%, 집값이 1% 상승했어요. 계산 결과 손실이 발생했어요.

집값 변동 예시:

- 2022년 4억 원 대출: 인플레이션 5.1%, 집값 5% 상승 시 2,148만 원 이득.

- 2024년 2.5억 원 대출: 인플레이션 2.8%, 집값 1% 하락 시 582만 원 손실. 집값 변동이 대출의 성패를 좌우해요!

출처: 한국은행, “통화금융통계” (2020-2024) 및 “소비지물가지수” (2020-2024)

- 대출의 한계와 대안

이론적으로 대출은 인플레이션 속에서 유리하지만, 집값 상승/하락과 금리 인상이 변수입니다. 2023년 한국은행 기준금리가 3.5%로 오르면서 여신 금리가 4.64%까지 치솟았고, KB부동산에 따르면 2023년 서울 집값 상승률이 2.5%로 인플레이션(3.2%)보다 낮았어요. 저는 초보 투자자로서 대출 대신 배당주(SCHD ETF, 배당률 3.48%)를 통해 인플레이션을 헤지하는 방법을 선택했어요.

- 결론

"대출은 집으로 값아라"는 인플레이션과 집값 상승 시 유리하지만, 금리 인상과 집값 하락을 고려해야 합니다. 저는 안정적인 배당주 투자를 선호하며, 여러분의 의견이 궁금합니다. 대출과 투자 중 어떤 전략을 선호하시나요? 댓글로 공유해주세요!

인플레이션이 더 궁금하다면? 🔽

'초보 재테크' 카테고리의 다른 글

| 2025년 미국 주식 폭락, 초보자를 위한 회복 전략 5가지 (2) | 2025.03.12 |

|---|---|

| 2025년 미국 주식 폭락, 적립식 투자로 기회를 잡자 (2) | 2025.03.11 |

| 2025년 부부간 증여 매도 전략: 세법 개정과 대응법 (7) | 2025.03.10 |

| 2025년 비트코인 투자 분석: 초보자를 위한 업비트 코인 모으기 가이드 (0) | 2025.03.09 |

| 예금 vs 인플레이션: 정말 저축이 답일까? (Deposit vs Inflation for Beginners) (8) | 2025.03.05 |