안녕하세요, 초보 투자자 DCA Investor입니다! 티스토리에서 새롭게 재테크 여정을 시작하게 됐어요.

저는 투자 1년 차로, DCA(적립식 투자)와 배당주 중심으로 천천히 자산을 불려가고 있어요.

오늘은 제가 최근 고민했던 주제를 다뤄볼게요.

바로 "예금 이자율과 인플레이션"의 관계입니다.

과연 예금만으로 자산을 지킬 수 있을까요?

데이터를 통해 함께 확인해보죠.

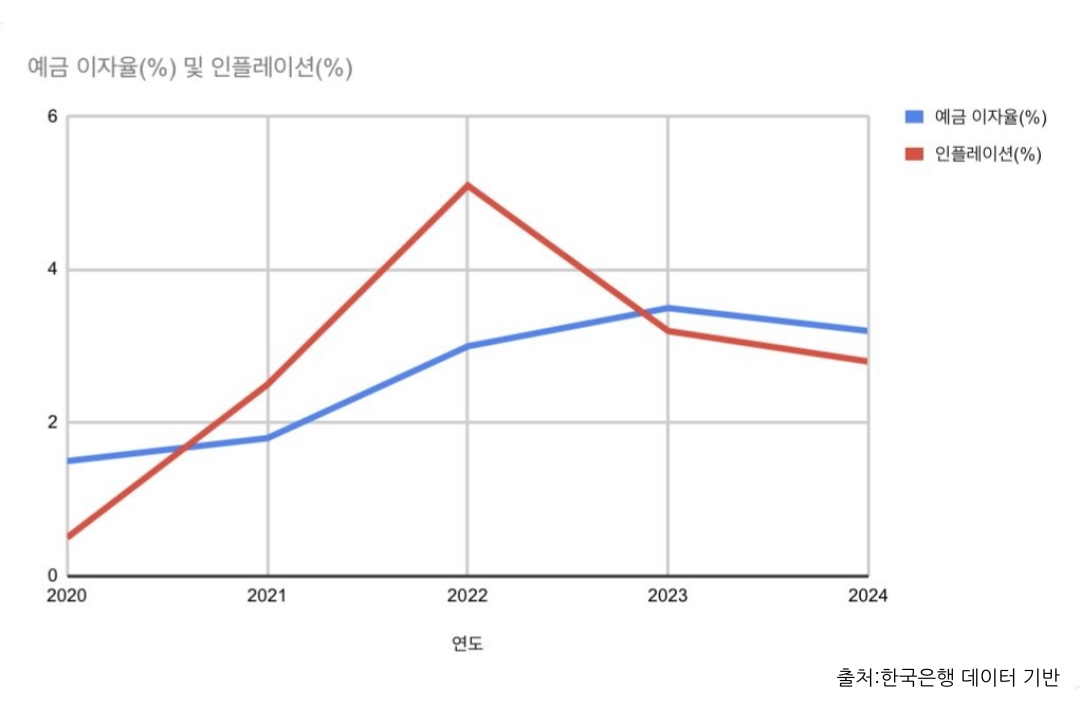

5년간 예금 이자율과 인플레이션율 비교

한국은행 데이터를 기반으로 최근 5년(2020~2024) 예금 이자율과 인플레이션율을 비교해봤어요.

예금 이자율은 1년 만기 정기예금 평균, 인플레이션율은 소비자물가지수(CPI) 상승률을 기준으로 했습니다.

실질 이자율로 본 손익

차트를 보면 2021년과 2022년에는 인플레이션이 예금 이자율을 크게 초과했어요.

실질 이자율(명목 이자율 - 인플레이션율)을 계산해보면:

- 2021년: 1.8% - 2.5% = -0.7%

- 2022년: 3.0% - 5.1% = -2.1%

실질 이자율이 마이너스라는 건, 예금으로 얻는 이익이 물가 상승을 따라잡지 못했다는 뜻이에요.

예를 들어, 1,000만 원을 2022년에 예금했다면 1년 후 1,030만 원이 됐지만, 물가가 5.1% 올랐다면 실질 가치는 51만 원 손실이 된 셈이죠.

예금의 한계와 대안

예금은 원금 보장이 되는 안전한 방법이지만, 인플레이션이 높을 때는 자산 가치를 지키기 어려워요.

저는 그래서 배당주 투자를 시작했어요. SCHD ETF는 평균 배당률이 3.48%로, 2024년 인플레이션(2.8%)보다 높아 실질 수익을 기대할 수 있죠.

물론 주식은 리스크가 있지만, 장기적으로 인플레이션을 헤지할 수 있는 좋은 방법이라고 생각해요.

함께 고민해봐요

저는 예금만으로는 부족하다고 느껴서 배당주와 DCA로 자산을 늘려가고 있어요.

여러분은 어떻게 자산을 지키시나요?

예금과 다른 투자, 어떤 걸 선호하시나요?

댓글로 의견 공유 부탁드려요!

앞으로 더 유익한 재테크 이야기로 찾아뵙겠습니다.

#초보재테크 #예금이자율 #인플레이션 #배당주투자 #재테크일기 #실질이자율 #DCA투자

'초보 재테크' 카테고리의 다른 글

| 2025년 미국 주식 폭락, 초보자를 위한 회복 전략 5가지 (2) | 2025.03.12 |

|---|---|

| 2025년 미국 주식 폭락, 적립식 투자로 기회를 잡자 (3) | 2025.03.11 |

| 2025년 부부간 증여 매도 전략: 세법 개정과 대응법 (8) | 2025.03.10 |

| 2025년 비트코인 투자 분석: 초보자를 위한 업비트 코인 모으기 가이드 (1) | 2025.03.09 |

| ”인플레이션, 화폐 가치 하락, 그리고 대출의 경제적 영향“ (4) | 2025.03.07 |